重磅消息!2023年存量房利率下调!

存量房贷利率最新消息2023:2023年8月最新消息如下:

个人存量房贷款利率调整,或即将进入落地阶段。

中国人民银行党委书记、行长潘功胜在中国人民银行、国家外汇管理局召开的2023年下半年工作会议上表示,要继续引导个人住房贷款利率和首付比例下行、指导商业银行依法有序调整存量个人住房贷款利率。

早在7月14日,国新办举办的2023年上半年金融统计数据新闻发布会上,央行货政司司长邹澜表示,按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

“过去是‘支持’和‘鼓励’,而现在是‘指导’,这就意味着政策改革或进入到实操层面。”相关房地产专家对时代周报记者表示。

为了解相关政策的落地执行情况,时代周报记者8月2日致电工商银行华南支行、招商银行、广州农商行等多家银行,相关工作人员皆表示,尚未接到相关方案和细则,后续若有明确政策指导,会积极落实监管部门的相关要求。

存量房贷利率又将会以何种方式来调整呢?

“调整存量房贷利率可能会通过协商变更合同约定,或新发放贷款置换原来的存量贷款来实现。”广发证券研报称,现阶段存量房贷利率定价是“LPR+点差”,考虑到LPR变化会同时影响到增量贷款,“协商变更合同约定”应该主要调整“点差”,具体的调整幅度以及范围有待进一步明确。

“从降低商业银行协商成本,提升相关业务办理效率角度,不排除效仿2008年通过批量打折方式。”光大银行金融研究员周茂华对时代周报记者表示。

2008年10月,央行决定将商业性个人住房贷款利率的下限由贷款基准利率的0.85倍扩大至0.7倍。随后,多家银行宣布对符合条件的存量房贷利率从8.5折降到7折。

“批量下调房贷利率的可能性较大,我们估算下调80BP左右”上述房地产专家表示。

若以2008年存量个人住房贷款利率“统一打折”的方式进行调降。100万的房贷,还款人当下以5%的贷款利率、本额等息的方式进行还款,那么还款人每个月本应还款5368元,利息总额高达93万元。

若存量房贷统一下调至商业住房贷款基准利率4.2%(即当下五年期以上LPR利率),购房者每月还款金额为4890,较之前每个月少偿还478元,利息总额也下降到76万元,较之前少还17万元。

降低存量房贷利率有哪些路径?是国有大行率先调整,还是中小商业银行先行变动呢?

“具体哪一类型银行先降,这个需要进一步分析各类银行面临的息差压力,房贷资产结构等情况。”周茂华表示。

“一般来说,大型国有银行在政策落实上会比较迅速,因为它们通常有更多的资金规模和更强的政策执行能力。”盘古智库高级研究员江瀚对时代周报记者表示,不过银行方对于个人存量房贷款利率的调整,可能会设定一定的门槛。这些门槛可能包括还款人的违约记录、还款人房贷体量、有无提前还款等。此外,银行还可能会考虑市场需求和竞争状况,以及监管政策的变化等因素,来决定具体的调整措施。

降低存量房贷利率对居民、银行都形成了较大的影响。

“下调存量房贷利率,本质上减少了银行利润,补贴了居民。”平安证券分析师刘璐称,乐观情况下这一补贴输送的规模是2700亿元一年。截至2023年3月,个人购房贷款存量38.9万亿,以五大行的情形类推,如果存量购房贷款整体下降70BP,则最乐观情形下预计一年能节约2726亿利息。按照房贷平均存续期为 15年,折现率为4%估算,相当于一次性补贴居民3万亿的现值。“该政策相当于给居民一笔长期限补贴,直接提升居民的年度可支配收入,有望提升居民的消费意愿。”

谈及降低存量房贷利率对银行的影响,周茂华表示,“一方面,存量房利率下调将势必对部分银行净息差构成一定压力;但另一方面,有助于降低提前还贷导致利息损失,同时有助于促进消费和楼市需求,房地产复苏,进而推动经济加快复苏,利好银行盈利和资产治理。”

以下为2022年12月消息:

最新消息!最高降35基点!存量房利率下调!从这个月开始,存量房贷利率有新变化!

01.存量房利率真的降了!1月开始,执行最新LPR利率!

最高降35个基点,存量房利率真的降了!

根据2022年12月20日,中国人民银行公布的5年期LPR报价,为4.3%,对比来看,比年初4.65%,降了35个基点。

简单来说,和存量房利率有关系的只有次年1月1日时的LPR报价。

最新的LPR都是每月20日公布。也就是说,次年1月1日使用的LPR是上一年12月20日公布的LPR。

如果12月20日的LPR比当初订立合同时的4.65%更低,比如,变成了4.5%,那么我们的利率就会变成4.5%+BP。

反之,如果LPR涨了,变成了4.85%,那么我们的利率就会变成4.85%+BP。

还有一种情况就是:如果重新定价日时的LPR和之前签约时的LPR一样,都是4.65%,那么即使到了重新定价的时间,下一年度的利率也会因为LPR没变,导致利率不变,还是4.65%+BP。

需要注意的是,存量房利率一年一变,重新定价有2个时间段,一个是每年的1月20日,一个则是办理贷款时间的次年。

如果你首次还贷是在10月份,在来年的10月,利率也会重新定价。

但大部分存量房贷款的重新定价周期为1年,且重新定价日就是在1月1日。

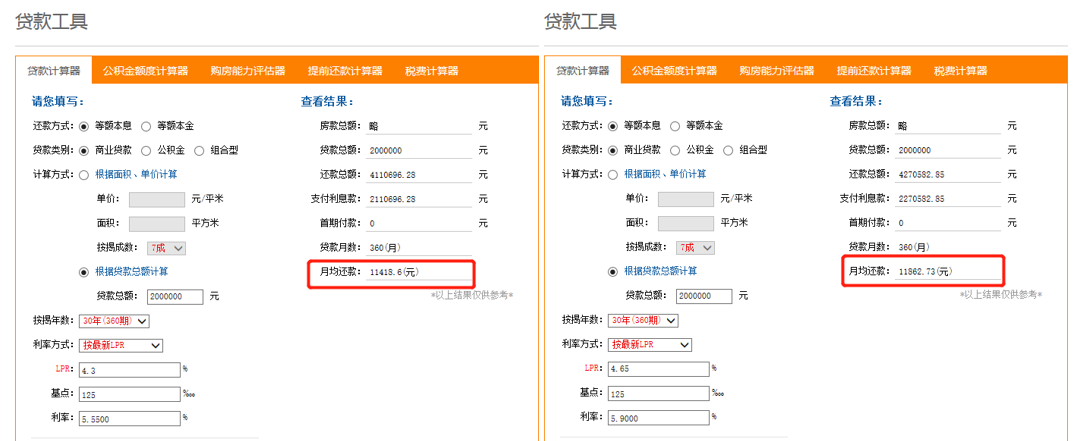

举例来看,年初你的房贷利率为4.65%+125BP,利率也就是5.9%,下调之后,就是4.3%+125BP,最新利率为5.55%。

以200万元纯商贷30年等额本息还款为例,房贷利率从5.9%下调至5.55%,月供会大大减少。

下调后,对比利率5.9%来看,一年利息将省下近16万元,对买房人来说是实打实的优惠。

02.超大幅度!去年LPR共下调35个基点!未来……

今年以来,1年期LPR和5年期LPR都已经有过几轮下调,无锡房贷利率也从5字头,跌到了如今的低位4.1%。

据统计,今年5年期LPR共已经累计下调超过3次,共下调35个基点。

1月20日,时隔21个月,5年期LPR迎来下调,无锡房贷利率也随之下调,跌破6字头;

进入3月份,无锡房贷利率再次下调,首房首贷利率跌至5.6%,二套5.8%起;

5月15日,央行、银保监会发文,首套房利率下限调整为LPR-20基点,按照当下LPR计算即最低4.4%;

5月20日,5年期LPR下调15个基点,创改革以来最大降幅,无锡首套房利率4.25%起;

8月22日,5年期LPR再次下降15个基点,无锡首套房利率或将跌至4.1%起。

虽然最新一期LPR并未出现下调,但在接下来的一段时间里,下调仍然会是大趋势。

从近期中央一系列政策和表态,因城施策加大力度支持刚需和改善型需求。

1月日国家发改委更是发文,2023年把恢复和扩大消费摆在优先位置,支持住房改善…表明未来LPR还是有下调的空间。

还有一点,决定房贷利率的除了LPR,还有一个方面:加点。这个加点的幅度是地方可以确定,这也体现了因城施策的重要性。

此前,央行和银保监会也有发文,首套房贷利率下限由原先的不低于相应期限贷款市场报价利率,调整为不低于相应期限贷款市场报价利率减20个基点。

所以,未来信贷政策将如何变化,依然值得关注。

03.无锡目前首套房利率4.1%起,首付最低3成起!

毫无疑问,房贷利率的继续下调,会显著降低购房者的购房成本,无论是从供给端还是消费端,都能促进整个房地产行业健康稳定发展,推动楼市交易行情。

目前,无锡主流银行最新房贷利率为首套房最低4.1%起,二套未还清利率4.9%起。

首付比例方面,首套房最低可以做到3成,二套房最低可以4成。

同时,银行工作人员也表示,客户资质、流水、征信等因素依然是首付比例的关键,如果买新房的话,首付比例还要看开发商,看楼盘要求。

额度方面,多家银行表示目前额度充足,随批随放。

关于组合贷情况,我也咨询了工作人员,首套房商业部分利率为4.1%起,二套房组合贷商业贷款部分利率4.9%起。

关于房贷利率是否会有调整的消息,银行工作人员也表示暂时没有接到消息,主要还是看后期政策变化。

不难发现,眼下市场已经进入一个更加精细化、定向的利率调控时代。

你觉得后期LPR还会有下调空间吗?房贷利率还会再降吗?欢迎留言告诉我你的看法~